لا يكاد يمر يوم دون قصة أن الأسواق المالية في منطقة “فقاعة”. بالرغم من تسجيل أسواق الأسهم في جميع أنحاء العالم ، ارتفاعات قياسية وسجلت عائدات السندات أدنى مستوى لها.

ويعني هذا الأخير أن العديد من الأشياء غير العادية يمكن بيعها للمستثمرين المتلهفين للحصول على عائد. وبدلاً من تجربتنا ، يظل المستثمرون في حالة عصبية ويختار العديد منهم الاحتفاظ بكميات كبيرة من المال.

المخاطرة فى الا تفعل شيئا

يبدو أن هذه استراتيجية محافظة ، ولكنها في واقع الأمر استراتيجية محفوفة بالمخاطر. المشكلة الواضحة هي أنه في ظل معدلات أسعار منخفضة قياسية فإنك لن تحصل على أي فائدة من رأس المال الخاص بك.

لكن المشكلة الأكبر هي أنه مع ارتفاع معدل التضخم إلى ما فوق مستوى أسعار الفائدة ، فإن الاستراتيجية التي يفترض أنها متحفظة لوضع الأموال في البنك هي في الواقع تدمر قوتك الشرائية بمعدل ينذر بالخطر.

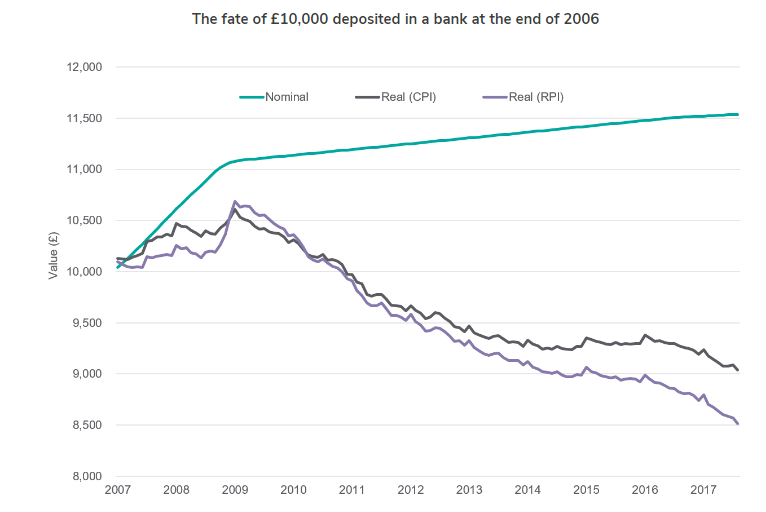

يوضح الرسم البياني أدناه ما حدث لـ 10 الاف جنيه إسترليني في أحد البنوك خلال العقد الماضي. نفترض أن الوديعة تتلقى فائدة على مستوى سعر الفائدة البنكي الذي حدده بنك إنجلترا.

يظهر الخط الأخضر مبلغ 10000 جنيه إسترليني الأصلي ويزيده بمعدل البنك كل شهر. سيكون اليوم بقيمة 11،539 جنيه إسترليني. هذا يبدو معقولا جدا. لديك 15٪ أكثر مما كنت تملكه في نهاية عام 2006 ولم تكن قد تعرضت لأي مخاطرة.

لكن التضخم لم يكن منخفضا مثل معدلات الفائدة. في الواقع ، على الرغم من كل الحديث عن “الانكماش” في السنوات الأخيرة ، بلغ متوسط مؤشر أسعار المستهلكين في المملكة المتحدة 2.3٪ ومؤشر أسعار التجزئة بلغ 2.9٪ منذ يناير 2007. كانت محفظتك تنمو بنسبة 1.4٪ فقط. سنويا

بما أن التضخم كان أعلى من الاهتمام الذي تلقيته ، فإن قوتك الشرائية آخذة في الانخفاض. تظهر الخطوط السوداء والبنفسجية في المخطط التأثير مع مرور الوقت لهذه المشكلة. يُظهر السطر الأسود قيمة ما يستحق قيمته 10 الاف جنيه إسترليني بعد إضافة الفائدة التي تتلقاها وبعد ذلك أخذ مؤشر اسعار المستهلك في الاعتبار. يظهر الخط البنفسجي نفس الشيء ولكن مع مراعاة RPI.

خلاصة القول هي أن 10000 جنيه إسترليني التي بدأت بها اليوم تشتري فقط 9،037 جنيه إسترليني بفضل مؤشر أسعار المستهلك وأسوأ من ذلك بـ 8،514 جنيه إسترليني بفضل مؤشر أسعار التجزئة .

لذا من خلال وضع المال في البنك ، انتهى بك الأمر إلى تقليل القوة الشرائية لرأس المال الخاص بك بنسبة تتراوح بين -10٪ و -15٪.

إذا كان مدير الثروة الخاص بك قد قلل من القوة الشرائية لرأس المال الخاص بك بهذا المبلغ خلال العقد الماضي ، فلن تكون سعيدًا. قد ترغب في الكتابة إلى بنك إنجلترا (Boe) حول ما فعلوه بك.

وحتى مع احتمال قيام بنك انجلترا برفع أسعار الفائدة في نوفمبر ، فمن المرجح أن يستغرق ذلك وقتًا طويلاً قبل أن يتجاوز سعر الفائدة في البنك معدل التضخم. وبالتالي ، سيستمر هذا الاتجاه لخسارة رأس المال الحقيقي من الاحتفاظ بالنقود لسنوات محتملة.

وبينما ندرك أن الأصول المالية قد حققت نجاحًا جيدًا وأن هناك فرصًا أقل لإيجاد استثمارات ذات قيمة جذابة ، فإننا نواصل تكريس مواردنا لإيجاد مثل هذه الفرص.

نحن نتوقع محفظة أسهم عالمية متنوعة ، أو محفظة متوازنة من الأسهم ، ائتمانات الشركات والسندات الحكومية ، لمواصلة تزويد المستثمرين بنمو رأس المال بالقيمة الحقيقية. في الواقع ، قد تكون هذه الحقائب أقل خطورة على رفاهيتك المالية من التمسك بأموالك في البنك.

المصدر : marketviews